La Reforma Pensional en Colombia: Lo que debe saber antes de elegir su fondo de pensiones

El 14 de junio de 2024, el Congreso de la República de Colombia aprobó una reforma pensional que modificará significativamente el sistema de pensiones en el país. A partir de esta reforma, se establecen nuevos mecanismos de protección para la vejez y cambios en los procesos de afiliación, cotización y elección de fondos de pensiones. En este contexto, es crucial comprender las implicaciones de los cambios, especialmente cuando se trata de la elección de la Administradora del Componente Complementario de Ahorro Individual (ACCAI), que debe realizarse antes del 16 de enero de 2025.

Uno de los aspectos más relevantes de la reforma es que todos los ciudadanos cotizarán en Colpensiones, la entidad estatal, hasta 2,3 salarios mínimos, es decir, hasta $3.274.050. Este cambio busca que un mayor número de personas tenga acceso a una pensión mínima garantizada por el Estado.

Para los afiliados que perciban un ingreso superior a 2,3 salarios mínimos mensuales, es decir $3.274.050 en 2025. Hasta ese monto el aporte irá al Componente de Prima Media que será administrado por Colpensiones, y a partir de ahí por las Accai.

¿Qué pasa con lo que excede 2,3 salarios mínimos?

Para aquellos trabajadores cuyo ingreso mensual exceda los $3.274.050, el dinero que supere este límite no se gestionará a través de Colpensiones, sino que será administrado por una ACCAI. Estas Administradoras del Componente Complementario de Ahorro Individual son los nuevos gestores del ahorro pensional complementario, y en este grupo se incluyen los fondos privados tradicionales como Porvenir, Protección, Colfondos y Skandia.

¿Qué son las ACCAI en el Nuevo Sistema

Las ACCAI son cuentas individuales creadas para complementar la pensión de los trabajadores que cotizan en Colpensiones. A través de estas cuentas, los afiliados podrán realizar aportes adicionales sobre el excedente de los 2,3 salarios mínimos. Las ACCAI no solo se limitarán a los fondos privados de pensiones; también habrá espacio para otras entidades como fiduciarias y aseguradoras, aumentando la competencia y las opciones para los cotizantes.

¿Quiénes deben elegir su ACCAI?

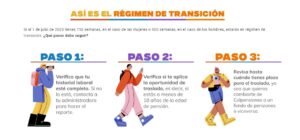

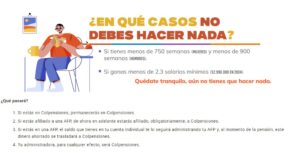

El 16 de enero de 2025 se vence el plazo para que los colombianos afiliados a Colpensiones que no estén cobijados por el régimen de transición y que ganen más de 2,3 salarios mínimos, elijan la administradora de su ACCAI. Esto solo aplica para hombres que tienen menos de 900 semanas cotizadas y mujeres con menos de 750 semanas cotizadas en Colpensiones.

Para aquellos que ya cuenten con más de estas semanas, no es necesario realizar una elección, ya que permanecerán bajo el régimen tradicional de Colpensiones.

Actualmente hay cerca de 500.000 colombianos en Colpensiones que tienen cotizaciones por encima de 2,3 salarios mínimos.

Más de un 1 millón de afiliados ya tienen relación con la AFP, los cuales pueden evaluar si se quedan en su misma administradora privada o se pasan a otra.

¿Qué sucede si no se elige una ACCAI?

Los trabajadores que no realicen la elección de su ACCAI antes del 16 de enero de 2025 serán asignados de manera aleatoria a una de las administradoras autorizadas por la Superintendencia Financiera. Sin embargo, existe un plazo de seis meses después de la entrada en vigor de la reforma, que permitirá a los afiliados cambiar de administradora si no están satisfechos con la asignación inicial.

Los Fondos Privados de Pensiones: ¿Cuáles son las opciones?

Las cuatro administradoras autorizadas para manejar las ACCAI son las tradicionales entidades del sistema privado de pensiones, Porvenir, Protección, Colfondos y Skandia. Estas empresas son conocidas por su amplia trayectoria en el manejo de fondos pensionales en Colombia. A través de estas entidades, los afiliados podrán gestionar el ahorro complementario de su pensión.

La inclusión de otros actores en el sistema, como fiduciarias y aseguradoras, abre una nueva puerta para que los colombianos puedan elegir entre una mayor variedad de opciones. Este cambio busca fomentar la competencia y mejorar las ofertas para los afiliados.

¿Cómo se debe elegir una ACCAI?

Al momento de escoger una ACCAI, es fundamental que los afiliados consideren varios factores. Uno de los principales criterios es el retorno acumulado que cada administradora ofrece. La Superintendencia Financiera publica información detallada sobre los rendimientos obtenidos por cada fondo durante los últimos años, lo que ayuda a tomar una decisión informada.

Además, es importante comparar las comisiones que cada administradora cobra, ya que esto también impacta en los rendimientos finales del ahorro pensional.

Procedimiento para la elección

El proceso de elección de una ACCAI es sencillo y se puede realizar a través de la página web de las administradoras. Los pasos incluyen ingresar a la plataforma, comparar las opciones disponibles, y llenar el formulario de inscripción en el fondo elegido.

1. Ingrese a la página web de cualquiera de las cuatro Accai (Colfondos, Porvenir, Protección o Skandia).

2. Compare la información de los beneficios de las cuatro Accai.

3. Haga clic en la que elegiste.

4. Llene el formulario o haga clic en el botón para hablar con un asesor.

5. Siga los pasos indicados y complete los formularios.

¿Qué hacer si ya se está en un fondo privado?

Para aquellos colombianos que ya están afiliados a uno de los fondos privados, como Porvenir, Protección, Colfondos o Skandia, no será necesario realizar ninguna acción inmediata. Sus ahorros seguirán siendo gestionados por su administradora actual, y el excedente de sus cotizaciones continuará siendo depositado allí.

Sin embargo, los afiliados pueden decidir cambiar de administradora si lo desean, con la posibilidad de hacerlo dentro de los seis meses posteriores a la entrada en vigor de la reforma.

¿Qué sucede con el régimen de transición?

El régimen de transición es una de las partes más complejas de la reforma pensional. Este régimen permite que las personas que ya están cerca de la edad de jubilación sigan bajo el esquema anterior, sin necesidad de hacer la transición a las nuevas reglas. Para quienes están en el régimen de transición, las condiciones del nuevo sistema no se aplican.

La creación del fondo privado de Colpensiones

Como parte de la reforma, Colpensiones creará su propio fondo privado de pensiones, denominado también ACCAI Administradora del Componente Complementario de Ahorro Individual. Este fondo será una opción adicional para los colombianos que deseen mantener sus cotizaciones en una entidad estatal, pero que superen el límite de los 2,3 salarios mínimos. Esta medida busca ampliar la oferta de opciones y aumentar la competencia en el sector.

Implicaciones para los afiliados

Uno de los aspectos que debe tener en cuenta todo afiliado es cómo afectará a su pensión el paso a un sistema de cuentas individuales. A diferencia del sistema anterior, basado en el régimen de prima media, el nuevo esquema permitirá una mayor personalización del ahorro y la posibilidad de obtener rendimientos por el dinero aportado.

El sistema de ahorro voluntario

Además del componente obligatorio del sistema pensional, la reforma introduce un sistema de ahorro voluntario, el cual permitirá a los afiliados incrementar su pensión con aportes adicionales. Esta modalidad es especialmente beneficiosa para aquellos que desean garantizar una pensión más alta en su jubilación.

El ahorro voluntario tiene beneficios tributarios importantes. Los colombianos que decidan aportar más a su fondo de pensiones podrán acceder a deducciones fiscales, lo que puede resultar en un beneficio económico significativo.

Los trabajadores con menos semanas cotizadas

Para los trabajadores que no alcancen a cotizar el mínimo de semanas requeridas para acceder a una pensión contributiva, la reforma les ofrece un sistema semicontributivo, que incluye una indemnización sustitutiva o una renta vitalicia según el caso.

La Superintendencia Financiera de Colombia desempeña un papel clave en la supervisión de los fondos de pensiones, garantizando que las administradoras cumplan con los estándares establecidos y proporcionando información transparente a los afiliados sobre los rendimientos de sus ahorros.

Solidario

a. Para hombres mayores de 65 años y mujeres mayores de 60 años en la línea de pobreza extrema que están clasificados en el Sisbén, en las categorías A, B o C1, a quienes se les entregará una renta básica solidaria de forma mensual por valor del mínimo de pobreza extrema, que hoy asciende a $223.000.

b. Para hombres mayores de 55 años y mujeres mayores de 50 años, que están en situación de pobreza (según Sisbén) y tienen discapacidad mayor al 50%. También serán beneficiarias las personas pertenecientes a los pueblos indígenas, pueblos negros, afrocolombianos, raizales y palenqueros registrados en el censo del Ministerio del Interior.

Semicontributivo

b. Para los que alcancen a cotizar entre 300 y 1.000 semanas a los 65 años, si es hombre o 60, si es mujer, recibirán una renta vitalicia con lo que aportaron al sistema.

Contributivo

. Para trabajadores que alcancen 1.300 semanas y la edad de pensión, 57 años mujer y 62 hombre. Debido a la decisión de la Corte, para la pensión de mujeres se irá reduciendo progresivamente el requisito de semanas hasta llegar a 1.000, es decir, a partir de 2026 cada año se descontarán 25 semanas (de las 1.300), para que, a partir de 2036, el requisito sea de 1.000. semanas.

b. Para quienes no alcancen a cotizar las 1.300 semanas, pero tengan al menos 1.000 semanas, según sus condiciones.